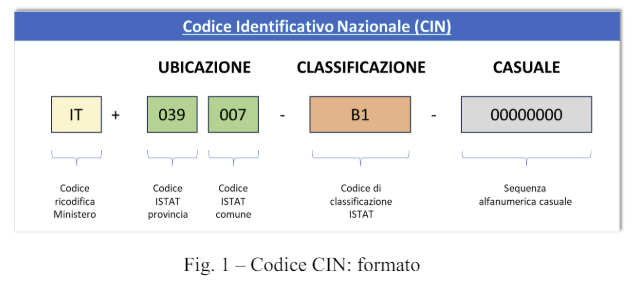

Il CIN affitti brevi e turistici è il Codice identificativo nazionale assegnato, tramite apposita procedura automatizzata, dal ministero del Turismo, e su richiesta degli obbligati, alle unità immobiliari:

- ad uso abitativo oggetto di locazione per finalità turistiche,

- a quelle destinate alle locazioni brevi,

- oltre che alle strutture turistico-ricettive alberghiere ed extralberghiere.

Il CIN viene richiesto su apposita piattaforma denominata BDRS le cui regole sono contenute nel Decreto del 6 giungo del Turismo.

Il 3 settembre è stato pubblicato l'avviso, previsto ai sensi del comma 15, art. 13-ter, decreto-legge n. 145/2023, attestante l’entrata in funzione della Banca Dati nazionale delle strutture ricettive e degli immobili destinati a locazione breve o per finalità turistiche e del portale telematico (BDSR) per l’assegnazione del CIN.

Pertanto, le disposizioni di cui all’articolo 13-ter, decreto-legge 18 ottobre 2023, n. 145, sulla obbligatorietà del CIN e sulle eventuali sanzioni, si applicano a decorrere dal 2 novembre 2024, sessantesimo giorno successivo alla pubblicazione del suddetto avviso.

Attenzione però al fatto che il Ministero del Turismo con apposito comunicato ha prorogato al 1° gennaio 2025 il termine ultimo per provvedere alla richiesta ed esposizione del CIN nella propria struttura, i dettagli di seguito.

CIN affitti brevi: entro quando va richiesto?

Con riferimento alla procedura per la richiesta e l’attribuzione del codice identificativo nazionale (CIN) di cui all’art. 13-ter del decreto-legge del 18 ottobre 2023, n. 145, convertito, con modificazioni, dalla legge 15 dicembre 2023, n. 191, in considerazione della precipua finalità della Banca Dati delle Strutture Ricettive (BDSR), volta in particolare ad assicurare la tutela della concorrenza e della trasparenza del mercato, la sicurezza del territorio e il contrasto a forme irregolari di ospitalità e visto l’obiettivo di garantire sia il buon funzionamento dell’innovativo sistema di interoperabilità tra banche dati, sia l’affidabilità e la sicurezza dei portali telematici sui quali vengono pubblicati gli annunci, è emersa l’opportunità di uniformare il termine entro cui i soggetti interessati hanno l’obbligo di munirsi del CIN che deve, pertanto, intendersi fissato nella data del 1° gennaio 2025, pena l’applicazione delle sanzioni previste dalla citata norma.

L’individuazione di un termine unico è finalizzata altresì a garantire uniformità di trattamento nei confronti degli utenti finali della BDSR, ovverosia i titolari di strutture ricettive e di unità immobiliari ad uso abitativo offerti in locazione tenuti all’acquisizione del CIN.

L’uniformità del termine consente, inoltre, di agevolare le attività proprie dei gestori dei portali telematici, anche nell’ottica di un coordinamento, sin da ora, con le previsioni del recente Regolamento (UE) 2024/1028 del Parlamento europeo e del Consiglio dell’11 aprile 2024 relativo alla raccolta e alla condivisione dei dati riguardanti i servizi di locazione di alloggi a breve termine

Le piattaforme online di locazione a breve termine, difatti, costituiscono il canale principale per offrire servizi di locazione di alloggi a breve termine ed è necessario che sia garantito un ambiente online sicuro, prevedibile e affidabile, per proteggere i consumatori, assicurare la concorrenza leale e contribuire alla lotta contro le frodi

In definitiva, il termine per il conseguimento del CIN deve intendersi fissato al 1° gennaio 2025, in modo da soddisfare le suesposte esigenze e garantire, peraltro, piena uniformità di applicazione della disciplina su tutto il territorio nazionale.

CIN affitti brevi: alcune faq con chiarienti

In merito al CIN il Ministero ha pubblicato diverse FAQ di chiarimento per i termini, vediamole, distinguendo chi possiede già il CIR ossia il codice identificativo regionale e chi non lo possiede, i dettagli.

- Chi ha ottenuto il codice identificativo regionale o provinciale prima dell’applicazione delle disposizioni sul CIN, quanto tempo ha per richiedere il CIN?

I termini decorrono dal momento di effettiva applicazione delle disposizioni sul CIN (Decreto-legge n. 145 del 2023, art. 13-ter), cioè dopo 60 giorni dalla pubblicazione in Gazzetta Ufficiale dell’Avviso attestante l’entrata in funzione della BDSR su tutto il territorio nazionale. Se hai già ottenuto il codice identificativo regionale o provinciale prima dell’applicazione delle disposizioni sul CIN, hai ulteriori 60 giorni di tempo per ottenere il CIN. Quindi, hai complessivamente 120 giorni dalla pubblicazione dell’Avviso. Una volta decorsi questi termini, sarai suscettibile di sanzione. - Chi ha ottenuto il codice identificativo regionale o provinciale dopo l’applicazione delle disposizioni sul CIN, quanto tempo ha per richiedere il CIN?

In questo caso per ottenere il CIN hai 30 giorni di tempo dalla data di attribuzione del codice identificativo regionale o provinciale. Una volta decorsi questi termini, sarai suscettibile di sanzione. - Una struttura è in una Regione o Provincia Autonoma in cui non è previsto il codice identificativo regionale/provinciale, quanto tempo si ha per richiedere il CIN?

L’obbligo di possedere ed esporre il CIN decorre dall’applicazione delle disposizioni sul CIN (Decreto legge n. 145 del 2023, art. 13-ter), cioè dopo 60 giorni dalla pubblicazione in Gazzetta Ufficiale dell’Avviso attestante l’entrata in funzione della BDSR su tutto il territorio nazionale. Se la normativa della tua Regione/P.A. non prevede l’attribuzione di uno specifico codice regionale o provinciale, devi richiedere il CIN il prima possibile. Dalla data di applicazione delle disposizioni sul CIN, infatti, sarai suscettibile di sanzione se eserciti l’attività ricettiva senza avere il CIN e se non lo esponi all’esterno dello stabile e in tutti gli annunci ovunque pubblicati. - In una Regione o Provincia Autonoma è previsto il codice identificativo regionale/provinciale, ma non per la tipologia struttura, quanto tempo si ha per richiedere il CIN?

L’obbligo di possedere ed esporre il CIN decorre dall’applicazione delle disposizioni sul CIN (Decreto legge n. 145 del 2023, art. 13-ter), cioè dopo 60 giorni dalla pubblicazione in Gazzetta Ufficiale dell’Avviso attestante l’entrata in funzione della BDSR su tutto il territorio nazionale. Se la normativa della tua Regione/P.A. non prevede l’attribuzione di uno specifico codice regionale o provinciale per la tua struttura, devi richiedere il CIN il prima possibile. Dalla data di applicazione delle disposizioni sul CIN, infatti, sarai suscettibile di sanzione se eserciti l’attività ricettiva senza avere il CIN e se non lo esponi all’esterno dello stabile e in tutti gli annunci ovunque pubblicati. - Se la propria Regione / Provincia Autonoma prevede un proprio codice identificativo, ma tale codice non è stato attribuito nei termini previsti, quanto tempo si ha per richiedere il CIN?

Dopo l’applicazione delle disposizioni sul CIN, per richiedere il codice nazionale hai 10 giorni di tempo a partire dalla scadenza del termine di conclusione del procedimento di attribuzione del codice previsto dalla normativa regionale/provinciale.