Dal 31 luglio e fino ed entro il 17 gennaio 2025 è possibile inviare le comunicazioni integrative per usufruire del credito ZES Mezzogiorno.

Si tratta delle comunicazioni integrative, previste dal Provvedimento dell'11 giugno delle Entrate, per i soggetti che hanno validamente presentato la prima comunicazione e con le stesse modalità devono indicare gli investimenti:

- realizzati successivamente all'invio della comunicazione ed entro il 15 novembre 2024 e, comunque, prima dell’invio della comunicazione integrativa, per i quali, nel medesimo periodo, sono state ricevute le relative fatture elettroniche ed è stata rilasciata la certificazione;

- realizzati entro la data di invio della comunicazione, per i quali successivamente sono state ricevute le relative fatture elettroniche e/o è stata rilasciata la certificazione.

Nel medesimo periodo è possibile presentare più comunicazioni integrative; l’ultima comunicazione validamente trasmessa sostituisce tutte quelle precedentemente inviate. Per approfondimenti si rimanda alle istruzioni al modello di cui si tratta

Come fruire del Credito per la ZES Unica?

Per beneficiare del credito d’imposta, i soggetti interessati devono presentare, tra il 12 giugno 2024 e il 12 luglio 2024 (Termine scaduto) all’Agenzia delle entrate un’apposita comunicazione utilizzando il modello approvato con il provvedimento del Direttore dell’Agenzia delle entrate dell'11 giugno 2024 nella quale devono essere indicati i dati degli investimenti agevolabili e del relativo credito d’imposta.

L'ammontare massimo del credito d'imposta fruibile è pari al credito d'imposta richiesto moltiplicato per la percentuale resa nota dall'Agenzia delle entrate in data 22 luglio 2024 e fissata al 17,6668 per cento dell'importo richiesto (Provvedimento 305765/2024)

Il credito d'imposta è utilizzabile in compensazione tramite modello F24, da presentare esclusivamente attraverso i servizi telematici dell'Agenzia delle entrate con il codice tributo " 7034".

Il credito risultante dalla comunicazione è utilizzabile non prima della data di realizzazione dell’investimento.

In particolare, il credito è utilizzabile:

- per la quota corrispondente agli investimenti già realizzati alla data di invio della comunicazione per i quali è stata rilasciata la certificazione richiesta e sono state ricevute nello SDI le relative fatture elettroniche, a decorrere dal giorno lavorativo successivo alla pubblicazione del provvedimento di cui sopra;

- per la quota corrispondente agli investimenti già realizzati alla data di invio della comunicazione, per i quali è stata rilasciata la certificazione, non documentabili tramite l’emissione di fatture elettroniche e/o acquisiti mediante contratti di locazione finanziaria, a decorrere dal giorno lavorativo successivo al rilascio della ricevuta con la quale l’Agenzia delle entrate comunica l’autorizzazione all’utilizzo del credito d’imposta in esito alla verifica documentale della certificazione effettuata dal Centro Operativo Servizi Fiscali di Cagliari.

È, invece, inibito l’utilizzo del credito d’imposta riconosciuto corrispondente agli investimenti non realizzati alla data di presentazione della comunicazione oppure realizzati ma per i quali alla medesima data non sono state ricevute le relative fatture elettroniche e/o non è stata rilasciata la certificazione.

Come sopra già evidenziato, al fine di comunicare l’avvenuta realizzazione degli investimenti oppure il ricevimento della certificazione e/o delle fatture elettroniche, a decorrere dal 31 luglio 2024 ed entro il 17 gennaio 2025, per poter utilizzare il relativo credito d’imposta, il beneficiario è tenuto a presentare una o più comunicazioni integrative utilizzando il medesimo modello. Il credito risultate da tali comunicazioni integrative è fruibile secondo le modalità descritte ai precedenti numeri 1 e 2.

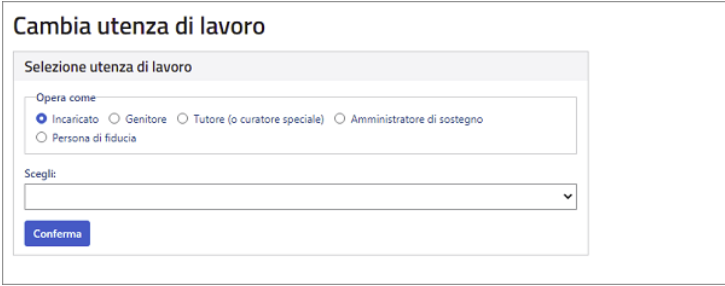

Successivamente occorre selezionare come si vuole operare

Successivamente occorre selezionare come si vuole operare

Infine ricordiamo che chi intende accedere per conto terzi deve essere preventivamente autorizzato seguendo le istruzioni reperibili sulla

Infine ricordiamo che chi intende accedere per conto terzi deve essere preventivamente autorizzato seguendo le istruzioni reperibili sulla