Il cassetto fiscale è il servizio che consente la consultazione delle proprie informazioni fiscali, tramite un apposito servizio raggiungibile dal sito dell'Agenzia delle Entrate.

L'accesso al cassetto fiscale può anche essere delegato ad una persona di fiducia del contribuente, con specifiche modalità. (Scarica qui il modello)

Cassetto Fiscale: che cos'é?

L'Agenzia delle Entrate ha elencato quali sono i dati disponibili nel cassetto fiscale di ciascun contribuente, ossia:

- dati anagrafici,

- dati delle dichiarazioni fiscali,

- dati dei rimborsi,

- dati dei versamenti effettuati tramite modello F24 e F23,

- atti del registro (dati patrimoniali),

- dati e informazioni relativi agli studi di settore e agli indicatori sintetici di affidabilità fiscale (Isa)

- le informazioni sul proprio stato di iscrizione al Vies.

Cassetto Fiscale: come si accede?

Per accedere al Cassetto fiscale è necessario essere in possesso di una identità definita nell’ambito del Sistema pubblico di Identità Digitale:

- SPID,

- CIE

- o CNS

- oppure delle credenziali rilasciate dall'Agenzia.

Cassetto Fiscale: posso delegare un terzo?

Il contribuente può delegare la consultazione del proprio cassetto fiscale agli intermediari di cui all’art. 3, comma 3, del D.P.R. 322/1998, fino a un massimo di due, con le seguenti modalità:

- online, utilizzando l’apposita funzionalità, disponibile nell’area riservata,

- in ufficio, presentando la delega sottoscritta a un qualsiasi ufficio dell’Agenzia delle Entrate

- consegnando la stessa sottoscritta, insieme alla copia di un documento di identità, all’intermediario, che trasmetterà i dati all’Agenzia delle Entrate. Il contribuente riceverà presso il proprio domicilio fiscale un codice di attivazione da consegnare all’intermediario. In caso di mancato recapito del codice di attivazione, trascorsi 15 giorni dall'invio dei dati da parte del professionista, il delegante potrà richiedere l’attivazione della delega presso un ufficio territoriale dell’Agenzia, dichiarando la mancata ricezione del codice di attivazione.

Il contribuente può revocare la delega conferita, sempre con le stesse modalità.

leggi anche.

Attenzinoe al fatto che, gli intermediari abilitati al servizio Entratel possono consultare i dati relativi ai propri clienti sottoscrivendo uno specifico Regolamento – pdf che disciplina le modalità di utilizzo del servizio.

La richiesta di adesione al regolamento e la comunicazione dei dati relativi alle deleghe dei propri clienti vanno effettuate attraverso le apposite funzionalità disponibili nel servizio Entratel.

Vediamo le istruzioni per procedere.

Cassetto Fiscale delegato: posso delegare un terzo?

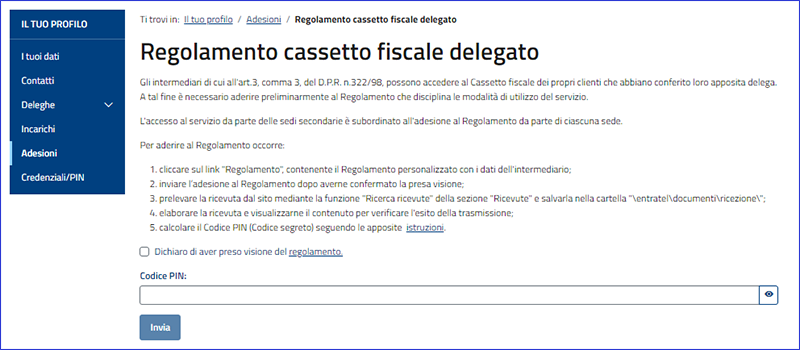

Per aderire al Regolamento Cassetto fiscale delegato, l'intermediario deve seguire i passi:

- entrate in "Il tuo profilo ➔ Adesioni ➔ Regolamento Cassetto fiscale delegato",

presente nell'area riservata del sito web dell'Agenzia delle Entrate Si evidenzia che la richiesta di adesione al servizio può essere effettuata esclusivamente in modalità telematica. Dopo aver visionato il Regolamento, accettato il suo contenuto ed approvato le clausole specifiche, il professionista lo autentica e lo trasmette tramite il canale Entratel.

Si evidenzia che la richiesta di adesione al servizio può essere effettuata esclusivamente in modalità telematica. Dopo aver visionato il Regolamento, accettato il suo contenuto ed approvato le clausole specifiche, il professionista lo autentica e lo trasmette tramite il canale Entratel.

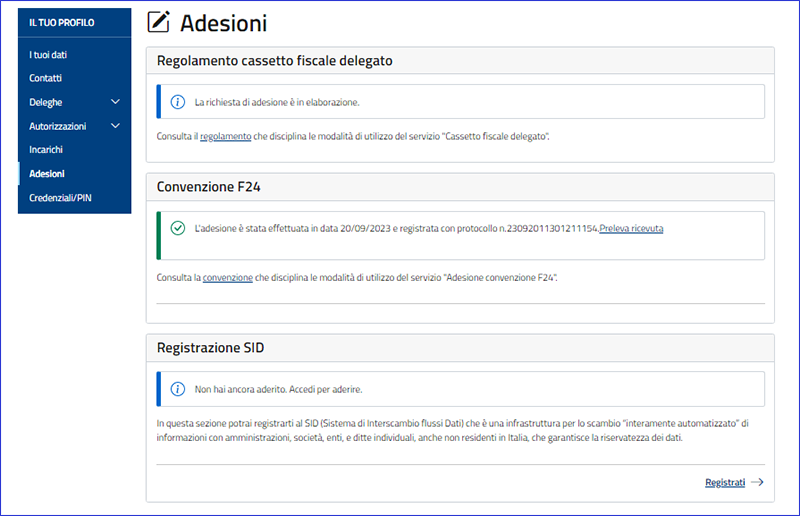

L'adesione si intende perfezionata all'atto dell'emissione dell'attestazione di accettazione da parte dell'Agenzia, fornita all'intermediario per via telematica.

Con l’attestazione di accettazione l'Agenzia comunica all'intermediario la regola con la quale calcolare il codice segreto necessario per accedere al Cassetto Fiscale degli utenti che gli hanno conferito apposita delega.

È necessario evidenziare che l'adesione al Cassetto Fiscale per eventuali sede secondarie deve essere autenticata e trasmessa mediante le credenziali Entratel relative a tali sedi